Por Andrés Narváez*, director del área de Economics, Accounting and Taxes en PRIME Business School.

En Colombia, la desconfianza en el Estado, alimentada por la corrupción, impide una relación sana entre ciudadanía y sistema tributario. Mientras los países desarrollados gravan más a las personas naturales, aquí se privilegia lo contrario, perpetuando la desigualdad. La élite económica sigue apostando por la economía del goteo y el Estado carece de la capacidad para recaudar eficientemente. Persisten impuestos mal diseñados y estructuras obsoletas.

Colombia vive en un infierno, al menos en lo que respecta a la administración tributaria, entendida como el arte de recaudar y ejecutar recursos públicos. Así lo señala The 1841 Foundation en la versión del 2024 de su Índice de Infiernos Fiscales, el cual evalúa 82 países de todo el mundo. Nuestro país fue clasificado dentro del preocupante grupo de los 12 peores, al ocupar el décimo lugar, grupo al que la entidad denomina “infiernos tributarios”. Compartimos categoría con países como Venezuela, Ecuador y Nicaragua, y estamos muy lejos de referentes con modelos tributarios sólidos, como Suecia o Dinamarca. Ser catalogado como un infierno tributario no implica necesariamente tener impuestos altos o bajos, sino evidenciar debilidades estructurales en gobernanza, transparencia, gestión económica e instituciones.

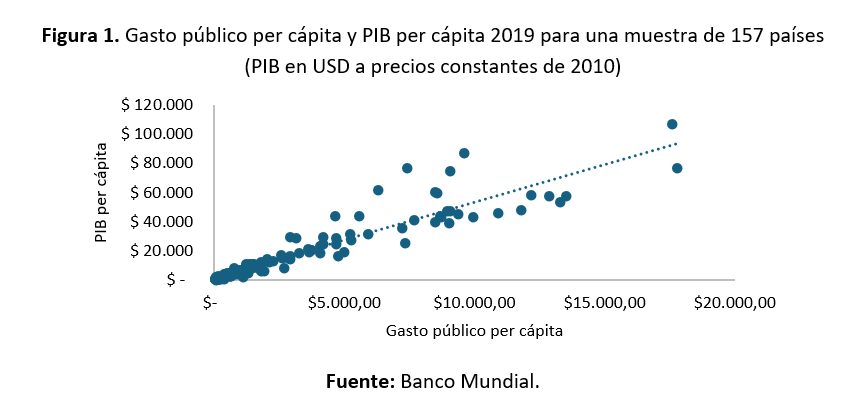

Ahora bien, un país que no cuente con un sistema tributario adecuado difícilmente podrá aspirar a convertirse en una nación desarrollada, capaz de generar verdadera prosperidad y de traducirla en mayor bienestar para sus ciudadanos. La administración tributaria cumple un papel central en este objetivo, ya que garantiza una recaudación efectiva de recursos y su ejecución eficiente en favor del desarrollo económico y social. La historia lo demuestra con claridad: los países que adoptaron el modelo del Estado de bienestar, que exige como condición fundamental un sistema tributario sólido para respaldar el gasto público, hoy hacen parte del llamado primer mundo. Los datos también refuerzan esta relación. Según el Banco Mundial, el PIB real per cápita es más alto en aquellos países en donde el gasto público per cápita es más alto.

En general, los países que se encuentran en el cielo tributario duplican el nivel de recaudo y gasto público relativo de Colombia, y su PIB per cápita es aproximadamente diez veces mayor que el nuestro. Así las cosas, surge una pregunta inevitable: ¿qué tan probable es que Colombia pueda salir de este infierno tributario y acercarse al cielo de los países del primer mundo? Considero que la probabilidad es muy cercana a cero, por tres razones fundamentales.

La primera razón tiene que ver con la percepción del ciudadano común sobre el sistema tributario colombiano. En un país afectado por la corrupción en el manejo de los recursos públicos, la pérdida de confianza en las instituciones es casi inevitable. Sin esa confianza, especialmente en las entidades tributarias, resulta inviable avanzar hacia un modelo como el del Estado de bienestar, ya que este requiere legitimidad para que los ciudadanos estén dispuestos a entregar parte de sus ingresos al Estado. En los países donde el recaudo como porcentaje del PIB duplica al de Colombia, esa disposición obedece, en gran medida, a la confianza en la transparencia con la que se administran los recursos públicos. En cambio, en Colombia, donde según el Índice de Percepción de la Corrupción somos más corruptos que la mitad de los países encuestados, e incluso que naciones como Cuba, China o Qatar, el ciudadano promedio no se siente tranquilo al momento de pagar impuestos. Mucho menos cuando se anuncia una nueva reforma tributaria, pues teme el destino que tendrán esos recursos. Tal vez por eso, debido a nuestra profunda desconfianza institucional, cada nueva reforma genera controversia, rechazo y, con frecuencia, protestas en las calles.

La segunda razón se relaciona con los actores que ocupan la cúspide de la pirámide de la riqueza en Colombia. Algunos miembros de este reducido grupo parecen creer firmemente en la lógica de la economía del goteo. Como resultado, el país ha consolidado una estructura tributaria en la que las personas naturales de mayores ingresos no pagan lo que podrían o deberían pagar. Esta afirmación se basa en tres aspectos. Primero, se trata de un grupo muy exclusivo, ya que acorde con el World Inequality Database, el 1% más rico de la población concentra el 38% de la riqueza total del país. Segundo, ciertos sectores dentro de ese grupo defienden la idea de que otorgar beneficios tributarios a los más ricos estimula el empleo, la inversión y el crecimiento económico. Esta es la premisa central de la economía del goteo, impulsada por el pensamiento neoliberal y responsable de profundizar la desigualdad e incluso la pobreza, tanto en América Latina como en uno de sus países promotores, Estados Unidos. Tercero, según cifras de la OCDE, en Colombia la tributación sobre personas naturales representa menos del 1,5% del PIB, mientras que en países desarrollados de la misma organización esta cifra puede ser diez o incluso veinte veces mayor. En consecuencia, Colombia está desaprovechando una fuente de ingresos que podría ser clave para financiar su desarrollo.

Por último, la tercera razón está relacionada con el poder público y su incapacidad para garantizar una recaudación eficiente de los recursos de la sociedad. El Estado colombiano nunca ha sabido cómo recaudar impuestos de forma adecuada. Prueba de ello es que Tax Foundation ha clasificado a Colombia, por tercer año consecutivo, como el país con el sistema tributario menos competitivo de toda la OCDE. Varias razones explican esta calificación. Mantenemos la tasa más alta del impuesto de renta corporativa en el grupo, dependemos en exceso del recaudo sobre el consumo de bienes y servicios, y seguimos sosteniendo un impuesto tan polémico como el gravamen a los movimientos financieros. A esto se suma la debilidad institucional para combatir la evasión, que cada año puede representar entre 80 y 100 billones de pesos, una cifra comparable con el total del presupuesto de inversión del país.

En suma, como país, estamos condenados al infierno, al infierno tributario. Sin embargo, a diferencia de lo eterno, en lo humano siempre hay posibilidad de redención. Lo mismo ocurre con nuestra administración tributaria. Aunque la probabilidad de salir del infierno y acercarnos al cielo fiscal es baja, es posible. Como país, debemos apostar por construir una administración tributaria sólida, eficiente y coherente con el propósito de integrarnos al mundo desarrollado. La puerta queda abierta para que, desde los distintos sectores de la sociedad civil, el gremio empresarial, la academia y el liderazgo político, se dé una discusión seria y con visión de futuro sobre las propuestas que permitan avanzar hacia esta redención fiscal colectiva.

(*) Las opiniones en esta columna son responsabilidad exclusiva del autor y no representan la posición de PRIME Business School, ni de la Universidad Sergio Arboleda.